Código: CGRA4 Ibovespa: 102888 Valorizaçăo em 2020: -8,72% Setor: Varejo

Data Base: 17/07/20

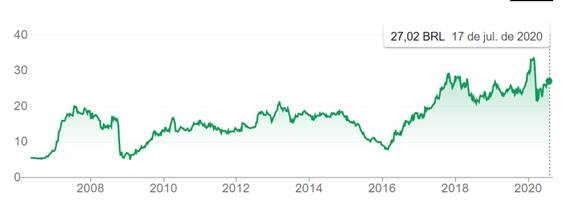

Preço da açăo PN: R$ 27,02 Número de açőes: 19,78 MM

US$ 1,00: R$ 5,35

Último Resultado: Primeiro trimestre de 2020

Produtos/Serviços Principais: Vestuário, utilidades do lar, bazar, decoraçăo para casa, cama, mesa e banho.

A Grazziotin năo é uma empresa de voôs altos mas do tipo "devagar e sempre". Ao longo de pelo menos 25 anos de baixo crescimento e cautela financeira sua açăo tem basicamente seguido o Índice Bovespa. Estimamos, conservadoramente, que o papel apresenta somente pequeno desconto neste momento. Assim, apesar do "desconto coronavírus", avaliamos que empresa năo oferece atratividade como opçăo de compra.

É provável que a forte queda de juros impacte o lucro da empresa: historicamente, parte importante do resultado tem sido gerada por suas receitas financeiras.

Introduçăo

Boeing e teco-teco

Desejando atualizar nosso acompanhamento da empresa resolvemos reanalizar a Grazziotin. Outro membro do setor de Tęxteis e Vestuário, impactado severamente pelo coronavírus, imaginamos encontrar uma situaçăo parecida com a da Lojas Renner.

De fato, esta empresa é um Boeing enquanto a Grazziotin mais parece um teco-teco. A Renner é uma campeă de crescimento com vendas anuais de R$ 10 BI. A expansăo da Grazziotin, por outro lado, é quase imperceptivel e suas vendas mal passam de R$ 500 MM ao ano. Mas enquanto a Renner tem dívida líquida, a Grazziotin apresenta caixa líquida.

Cadę o desconto?

Dada ŕ superioridade da Renner como negócio imaginamos que a açăo da Grazziotin apresentaria um "desconto coronavírus" bem maior que seu competidor mais veloz. Nisso estávamos enganados. Năo levamos em conta o fato que o valor de mercado da Renner é 7 vezes seu patrimônio líquido enquanto o da Grazziotin é de somente 90%, e açőes altamente valorizadas săo mais sujeitas a quedas.

Gráfico de Preço de 14 Anos

Fonte: Google

Tabela de Dados

Alerta

Alertamos que a Tabela de Dados acima é sujeita a todo tipo de distorçăo, com destaque para os efeitos da inflaçăo, variaçőes cambiais e alteraçőes no regime contábil. Aqui estamos mais interessados em tendęncias e ordens de grandeza do que números precisos. Para facilitar a comparaçăo com o período anterior, usamos "dólares ajustados" (explicados em nota abaixo da Tabela) para os anos a partir de 1999, fortemente impactados pela desvalorizaçăo.

Năo se deve atribuir qualquer importância ŕ previsăo de lucro para 2020, feita parcialmente por computador. A mesma ainda năo considera o impacto pleno sobre a empresa das medidas contra o coronavírus.

Últimos Resultados

Ano de 2019

Evoluçăo de Resultados Consolidados

Receita estagnada

Praticamente năo houve aumento real nas receitas em 2019. A composiçăo das vendas, por cadeia de lojas, foi: Por Menos 55,6%, Grazziotin 25,7%, Tottal 14,2% e Franco Giorgi 4,5%.

Açăo judicial alavanca lucro

Com pode ser visto na tabela, foram as despesas operacionais e receitas financeiras que produziram o salto no lucro líquido. A alavancada ocorreu no quarto trimeste do ano. A Grazziotin explica:

"Contribuiu no lucro líquido do 4T19, o reconhecimento da açăo judicial referente ŕ exclusăo do ICMS da base de cálculo do PIS e COFINS lançado no DRE em “Outras receitas Operacionais” e “Receitas Financeiras”. Estas açőes contribuiram para o aumento do lucro líquido no 4T19 em aproximadamente R$ 72,0 milhőes."

Primeiro trimestre de 2020

Evoluçăo de Resultados Consolidados

Lucro, apesar do fechamento de lojas

A empresa informa que fechou suas lojas a partir de dia 20 de março. Mesmo assim, devido, principalmente, ŕ forte reduçăo nas despesas operacionais, a Grazziotin apresentou ligeiro aumento nominal no lucro no trimestre.

A empresa năo detalha as razőes pelas quedas tanto nas despesas operacionais quanto nas receitas financeiras. Há a impressăo que as quedas năo possam ser atribuidas simplesmente ŕ desaceleraçăo das atividadades. A queda dos juros, por exemplo, deve ter impactado o resultado financeiro.

Análise de Múltiplos

Os prováveis resultados negativos de 2020, totalmente atípicos, tornam sem utilidade uma Análise de Múltiplos.

No entanto, apesar da Grazziotin exibir um retorno sobre patrimônio líquido que se aproxima da metade do retorno da Renner, por exemplo, năo devemos desprezar o empenho evidenciado por pelo menos 25 anos de operaçőes lucrativas.

Cálculo do Valor Intrínseco

Premissa de crescimento reduzida

Para atualizar a estimativa do valor intrínseco da açăo da Grazziotin, usando o método Fluxo de Caixa Descontado - Dividendo, revemos o crescimento histórico.

O crescimento de receita e lucro da última década, possivelmente influenciado pela dispersăo dos dados, se mostrou muito baixo. Assim, resolvemos extender a pesquisa ŕs últimas duas décadas.

Verificamos crescimento de receita de 2,7% aa e de lucro de 7,0% aa. Como a expansăo do lucro é inflacionada por lucros atipicamente baixos no início do período, consideramos o dado da receita o mais confiável.

Para nossa premissa de crescimento de lucro futuro optamos, conservadoramente, pela taxa intermediária de 3% aa durante os próximos 10 anos, caindo para 2% aa a partir do décimo primeiro ano. Isso representa uma reduçăo com relaçăo ŕs cifras de, respectivamente, 4% e 3%, adotadas no Check-Up de 02/03/18.

Lucro base de R$ 70 MM

Como vimos em Últimos Resultados, o alto lucro efetivo de 2019 da Grazziotin se beneficiou de efeitos năo recorrentes. Assim ele năo presta como lucro base para a estimativa do valor intrínseco. Em substituiçăo aplicamos a média do índice lucro sobre patrimônio líquido dos 4 anos anteriores, de 12%, sobre o ROE do fim de 2019. Dá R$ 70 MM.

Seguindo o processo usado na recente análise da Renner supomos que năo haverá lucro em 2020 e transferimos esse lucro base para o fim deste ano. Assim, para obter o valor intrínseco no fim de 2019 é necessário descontar o mesmo em um ano (isto é: dividir por 1,05).

Mantemos o payout em 26%.

Tabela de Premissas e Resultados

Margem insuficiente

Mesmo levando em conta que o cenário previsto para Grazziotin esteja conservador năo consideramos uma margem de segurança de 20% suficiente para justificar uma compra.

Discussăo

Açăo acompanha mercado

As evidęncias do passado aconselham năo esperar grandes vôos da Grazziotin, uma firma familiar e conservadora. As mais de duas décadas de dados que possuimos da empresa mostram baixo crescimento e grande cautela financeira. A valorizaçăo da açăo da empresa nos últimos 3 anos simplesmente reflete o fortalecimento do mercado como um todo. Aliás, nos últimos 25 anos o gráfico de preço da Grazziotin tem acompanhado de perto a curva do Índice Bovespa. Năo há razăo de esperar outra coisa no futuro.

Desafios do coronavírus

Com relaçăo aos desafios apresentados pelo coronavírus, destacamos dois pontos. O caixa líquido da empresa certamente ajudará na travessia da crise. Em contrapartida, pelas poucas referęncias ao e-commerce nos relatórios da Grazziotin, entendemos que esta opçăo de venda - que ajuda driblar o fechamento de lojas físicas - năo tem sido uma prioridade da empresa.

E, repetindo nosso último Check-Up: "... outro ponto vulnerável da Grazziotin, pelo menos na conjuntura atual, é sua dependęncia da receita financeira. Em 2017 o resultado financeiro positivo representou 40% do lucro antes dos impostos. É provável que a queda nos juros básicos da economia acabe impactando esta contribuiçâo." Em 2018 o resultado financeiro respondeu por 39% do lucro antes dos impostos.

Conclusőes e Recomendaçăo

A Grazziotin năo é uma empresa de voôs altos mas do tipo "devagar e sempre". Ao longo de pelo menos 25 anos de baixo crescimento e cautela financeira sua açăo tem basicamente seguido o Índice Bovespa. Estimamos, conservadoramente, que o papel apresenta somente pequeno desconto neste momento. Assim, apesar do "desconto coronavírus", avaliamos que empresa năo oferece atratividade como opçăo de compra.

É provável que a forte queda de juros impacte o lucro da empresa: historicamente, parte importante do resultado tem sido gerada por receitas financeiras.

Mande sua opiniăo!

(milhoes de dolares ajustados)

Ano 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020P

===========================================================================================

PIB Real* 5.1 -0.1 7.5 4.0 1.9 3.0 0.5 -3.5 -3.5 1.0 1.1 1.1 -

===========================================================================================

Receita Liq. 92 93 99 103 107 113 124 104 98 105 109 108 -

Lucro Liquido 13 11 13 13 13 16 18 12 16 15 13 29 14

Pat.Liquido 61 68 105 103 107 112 119 115 116 117 117 132 134

No.Acoes MM 22 22 22 22 22 22 22 22 21 20 20 20 20

-------------------------------------------------------------------------------------------

Lucro/P.Liq. % 21.0 16.8 12.0 12.2 11.9 14.2 14.9 10.8 13.9 12.8 10.8 22.1 10.3

Preco/Lucro x 4.2 10.0 10.4 8.3 9.2 7.6 6.4 4.3 5.4 9.4 8.8 4.5 8.7

Preco/P.Liq. % 89 168 125 102 109 107 94 46 75 120 95 100 90

Margem Liq. % 13.8 12.2 12.7 12.2 11.9 14.1 14.2 12.0 16.4 14.3 11.6 26.9 -

Yield (Divi/Preco) % - - 6.5 2.8 3.1 3.8 6.7 6.1 3.8 3.9 5.3 3.4

Payout (Divi/Lucro) % - 25.2 54.4 25.8 23.8 23.9 28.6 33.0 36.0 34.8 23.8 29.4

Lucro/Cap.Invest. % - 16.5 15.6 9.7 18.6 17.9 14.2 20.5 17.6 12.3 22.5 -

Liquidez Corrente x - 2.9 2,5 2.6 3.5 2.7 3.5 2.6 2.5 2.3 2.1 2.3

Div.Liq/Pat.Liq. % - -27 -22 -23 -24 -17 -24 -32 -27 -12 -2 -10

-------------------------------------------------------------------------------------------

P - Projetado * BACEN

Notas: Retorno/Patrimônio Líq baseado no último PL disponível (e nao, necessariamente, no PL

do início do ano); Preço/Lucro baseado no preço do fim do ano para periodos encerrados e no

preço atual para periodos nao encerrados; valores ate 31/12/98 convertidos em US$ pelo

câmbio do fim do ano em questao, valores a partir de 31/12/98 convertidos pelo câmbio do

31/12/98 (US$1=R$1,21), apos reajustamento pela inflaçăo. Ha descontinuidade de patrimônio

líquido e lucro a partir de 2010 devido a adoçăo das regras de IFRS. Somente as receitas e

os indicadores financeiros se referem aos balanços consolidados.

2019 x 2018

-------------

%* R$MM**

-----------------------------------------------

Receita de Vendas: +3,7 +17

Custo de Vendas: +0,5 -1

Despesas Operacionais: -18,2 +35

Receitas Financeiras Líquidas: +106,3 +32

Impostos: +33,8 -7

Lucro Líquido: +140,8 +76

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado no período

3M20 x 3M19

-------------

% R$MM*

-----------------------------------------------

Receita de Vendas: -12,1 -11

Custo de Vendas: -9,2 +4

Despesas Operacionais Líquidas: -18,8 +9

Receitas Financeiras Líquidas: -35,9 -3

Impostos: -41,6 +1

Lucro Líquido: +2,2 0

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado no período

A

Taxa de Desconto: 5,0%

Lucro Base (12/2020) (R$MM): 70

Lucro Base por Açăo (R$): 3,54

Lucro de 2019 (R$): 0,00

Taxa de Crescimento 10 anos: 3%

Taxa de Crescimento Perpétuo: 2%

Payout: 26%

Valor de Mercado da Empresa (R$MM): 534

Valor Intrínseco da Empresa (R$MM): 49121

Número de Açőes (MM): 19,78

Preço Atual (R$): 27,02

Preço Intrínseco (R$): 32,48

Margem de Segurança: +20%

Desconto: +17%

A: Cenário conservador

E-Mail